സർക്കാർ ജീവനക്കാർക്ക് അതിസമ്പന്നർ ആകാൻ ഇതാ ഒരു സുവർണാവസരം: പേഴ്സണൽ ഫിനാൻസ് വഴി സമ്പത്ത് കെട്ടിപ്പടുക്കുന്നതിനുള്ള തെളിയിക്കപ്പെട്ട 6 മാർഗ്ഗനിർദ്ദേശങ്ങൾ

ഒരു സർക്കാർ ജീവനക്കാരനെന്ന നിലയിൽ കാപട്യമൊന്നും കൂടാതെ കോടീശ്വരനാകുന്നത് വ്യക്തിഗത ധനകാര്യത്തോടുള്ള അച്ചടക്കവും ദീർഘകാല സമീപനവും ഉപയോഗിച്ച് സാധ്യമാണ്. ബിസിനസ്സ് രാജാക്കന്മാർക്ക് മാത്രമേ കോടീശ്വരന്മാരാകാൻ കഴിയൂ എന്ന തെറ്റിദ്ധാരണ എല്ലായ്പ്പോഴും ഉണ്ട്. ഒരു സർക്കാർ ജീവനക്കാരനെ കോടീശ്വരനാകാൻ സഹായിക്കുന്ന ചില മാർഗ്ഗനിർദ്ദേശങ്ങൾ ചുവടെ കൊടുത്തിരിക്കുന്നു

1. ഒരു സാമ്പത്തിക പദ്ധതി ഉപയോഗിച്ച് ആരംഭിക്കുക:

കോടീശ്വരനാകുന്നതിനുള്ള ആദ്യപടി സാമ്പത്തിക ലക്ഷ്യങ്ങളും ബജറ്റും നിശ്ചയിക്കുന്നത് ഉൾപ്പെടുന്ന ഒരു

സാമ്പത്തിക പദ്ധതി സൃഷ്ടിക്കുക എന്നതാണ്. ഈ പദ്ധതി പ്ലാൻ ചെയ്യുമ്പോൾ ജീവനക്കാരന്റെ നിലവിലെ വരുമാനം, ചെലവുകൾ, കടം എന്നിവ കണക്കിലെടുക്കണം.

ഉദാഹരണത്തിന്, പ്രതിവർഷം 6,00,000 രൂപ സമ്പാദിക്കുന്ന ഒരു സർക്കാർ ജീവനക്കാരന് വിരമിക്കുമ്പോൾ പ്രതിവർഷം 1,00,000 രൂപ ലാഭിക്കാൻ ലക്ഷ്യമിടാം. ജീവിതച്ചെലവുകൾ, കടം അടയ്ക്കൽ, വിരമിക്കലിനായി പ്രതിമാസം 8333 രൂപ ലാഭിക്കൽ എന്നിവ അനുവദിക്കുന്ന ഒരു ബജറ്റ് അവർക്ക് സൃഷ്ടിക്കാൻ കഴിയും.

2. സ്ഥിരമായി സമ്പാദിക്കുകയും നിക്ഷേപിക്കുകയും ചെയ്യുക:

ഒരാളുടെ വരുമാനത്തിന്റെ ഒരു ഭാഗം കാലക്രമേണ സ്ഥിരമായി സമ്പാദിക്കുകയും നിക്ഷേപിക്കുകയും ചെയ്യുന്നത് സമ്പത്ത് വർദ്ധിപ്പിക്കുന്നതിന് പ്രധാനമാണ്. ഒരു സർക്കാർ ജീവനക്കാരനെന്ന നിലയിൽ നികുതി ആനുകൂല്യങ്ങളും തൊഴിലുടമയുമായി പൊരുത്തപ്പെടുന്ന സംഭാവനകളും വാഗ്ദാനം ചെയ്യാൻ കഴിയുന്ന ജനറൽ പ്രൊവിഡന്റ് ഫണ്ട് (ജിപിഎഫ്), നാഷണൽ പെൻഷൻ സ്കീം (എൻപിഎസ്) തുടങ്ങിയ റിട്ടയർമെന്റ് പ്ലാനുകൾ പ്രയോജനപ്പെടുത്താം.

ഇന്ത്യയിലെ ജീവനക്കാർക്ക് നിർബന്ധിത വിരമിക്കൽ പദ്ധതിയാണ് (എൻപിഎസ്), കൂടാതെ ജീവനക്കാരനും തൊഴിലുടമയും ഈ പദ്ധതിയിലേക്ക് സംഭാവന നൽകുന്നു. നിക്ഷേപ ഓപ്ഷനുകൾ വാഗ്ദാനം ചെയ്യുകയും ജീവനക്കാരെ അവരുടെ റിട്ടയർമെന്റ് സമ്പാദ്യത്തിലേക്ക് സംഭാവന ചെയ്യാൻ അനുവദിക്കുകയും ചെയ്യുന്ന ഒരു സ്വമേധയാ വിരമിക്കൽ പദ്ധതിയാണ് എൻപിഎസ്. 01.01.2004 ന് ശേഷം സർവീസിൽ ചേർന്ന ജീവനക്കാർക്ക് ഇന്ത്യയിൽ എൻപിഎസ് നിർബന്ധമാണ്.

ഉദാഹരണത്തിന്, ഒരു സർക്കാർ ജീവനക്കാരന് അവരുടെ വരുമാനത്തിന്റെ 10% അവരുടെ ഇപിഎഫ് അക്കൗണ്ടിലേക്ക് സംഭാവന ചെയ്യാം, അതായത് 7,80,000 രൂപ ശമ്പളത്തെ അടിസ്ഥാനമാക്കി പ്രതിവർഷം 84,000 രൂപ. കാലക്രമേണ, ഇപിഎഫ്, എൻപിഎസ് അക്കൗണ്ടുകളിൽ ലാഭിക്കുകയും നിക്ഷേപിക്കുകയും ചെയ്യുന്ന പണം കൂട്ടുപലിശ കാരണം വളരും. (കൂടുതൽ വായിക്കുക: "കോമ്പൗണ്ടിംഗിന്റെ ശക്തി").

3. താഴെ ജീവിക്കുക എന്നതിന്റെ അർത്ഥം:

ഒരാളുടെ കഴിവിന് താഴെ ജീവിക്കുകയും അനാവശ്യ ചെലവുകൾ ഒഴിവാക്കുകയും ചെയ്യുന്നത് ലാഭിക്കുന്നതിനും നിക്ഷേപിക്കുന്നതിനും പണം

സ്വതന്ത്രമാക്കുന്നതിന് പ്രധാനമാണ്. ഒരു സർക്കാർ ജീവനക്കാരനെന്ന നിലയിൽ, അമിതമായി ചെലവഴിക്കാനുള്ള പ്രലോഭനത്തെ ചെറുക്കേണ്ടത് പ്രധാനമാണ്, പ്രത്യേകിച്ചും സർക്കാർ ജോലികൾ സാധാരണയായി തൊഴിൽ സുരക്ഷയുമായി വരുന്നതിനാൽ.

ഉദാഹരണത്തിന്, ഒരു സർക്കാർ ജീവനക്കാരന് ഒരു മിതമായ അപ്പാർട്ട്മെന്റിലോ വീട്ടിലോ താമസിക്കാനും ആഡംബര കാറുകളോ വിലയേറിയ അവധിക്കാലങ്ങളോ ഒഴിവാക്കാനും തിരഞ്ഞെടുക്കാം. പലചരക്ക് സാധനങ്ങളും ഗാർഹിക വസ്തുക്കളും ലാഭിക്കാൻ അവർക്ക് കൂപ്പണുകൾ ഉപയോഗിക്കാനോ ജനറിക് ഉൽപ്പന്നങ്ങൾ വാങ്ങാനോ കഴിയും.

4. അധിക വരുമാന സ്രോതസ്സുകൾ പിന്തുടരുക:

സർക്കാർ ശമ്പളത്തിന് പുറമേ, പാർട്ട് ടൈം ജോലിയിലൂടെയോ മറ്റോ അധിക വരുമാനം നേടാനുള്ള അവസരങ്ങൾ ഉണ്ടാകാം. ഇത് ലാഭിക്കാനും നിക്ഷേപിക്കാനുമായുള്ള അധിക പണം നൽകും. ദയവായി ഇത് ചെയ്യുന്നതിന് മുമ്പ് നിങ്ങൾ സർക്കാരിൽ നിന്ന്/ അഥവാ മേൽ ഉദ്യോഗസ്ഥന്റെ അനുവാദം വാങ്ങേണ്ടതാണ്. കൂടാതെ വരുമാനത്തിന്റെ ഒരു ഭാഗം നിങ്ങൾ സർക്കാർ ഖജനാവിലേക്ക് സമർപ്പിക്കേസമർപ്പിക്കേണ്ടതായി വന്നേക്കാം.

ഉദാഹരണത്തിന്, ഒരു സർക്കാർ ജീവനക്കാരന് ഒഴിവുസമയങ്ങളിൽ അധ്യാപകനായോ ഫ്രീലാൻസറോ ആയി ജോലി ചെയ്യാം, പ്രതിമാസം 10,000 രൂപ അധികമായി സമ്പാദിക്കാം. ഈ അധിക വരുമാനം സാമ്പത്തിക ലക്ഷ്യങ്ങൾക്കായി ലാഭിക്കാനും നിക്ഷേപിക്കാനും ഉപയോഗിക്കാം.

5. വിലമതിക്കുന്ന ആസ്തികളിൽ നിക്ഷേപിക്കുക:

കാലക്രമേണ വിലമതിക്കുന്ന സ്റ്റോക്കുകൾ, റിയൽ എസ്റ്റേറ്റ്, മ്യൂച്വൽ ഫണ്ടുകൾ തുടങ്ങിയ ആസ്തികളിൽ നിക്ഷേപിക്കുന്നത് സമ്പത്ത് വർദ്ധിപ്പിക്കാനും അറ്റ മൂല്യം വർദ്ധിപ്പിക്കാനും സഹായിക്കും. എന്നാൽ സർവീസ് ചട്ടങ്ങളും പെരുമാറ്റച്ചട്ടങ്ങളും അനുസരിച്ച് ഒരു സർക്കാർ ജീവനക്കാരന് ഊഹക്കച്ചവടം നടത്താൻ കഴിയില്ല. ഒരു സർക്കാർ ജീവനക്കാരന് ഇൻട്രാഡേ ട്രേഡിംഗ്, ഫ്യൂച്ചറുകൾ, ഓപ്ഷനുകൾ മുതലായവ ചെയ്യാൻ കഴിയില്ല. എന്നിരുന്നാലും അയാൾക്ക് / അവൾക്ക് ദീർഘകാല, ഹ്രസ്വകാല നിക്ഷേപം നടത്താൻ കഴിയും, ഇത് സർക്കാർ ജീവനക്കാരന് യഥാക്രമം ദീർഘകാല മൂലധന നേട്ട നികുതിയും ഹ്രസ്വകാല മൂലധന നേട്ട നികുതിയും ഈടാക്കാം.

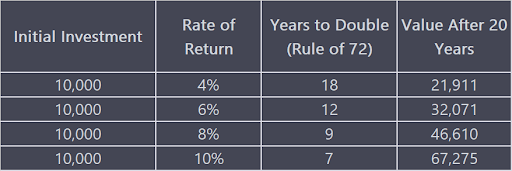

ഉദാഹരണത്തിന്, ഒരു സർക്കാർ ജീവനക്കാരന് ശരാശരി 7% വാർഷിക വരുമാനമുള്ള ഒരു

സൂചിക ഫണ്ടിൽ (നിഫ്റ്റി ബീസ് എന്ന് പറയാം) 5,000 രൂപ നിക്ഷേപിക്കാം. 30 വർഷത്തിനുള്ളിൽ, കൂട്ടുപലിശ കാരണം ഈ നിക്ഷേപം 38,000 രൂപയ്ക്ക് മുകളിൽ വളരും. (കൂടുതൽ വായിക്കുക: "കോമ്പൗണ്ടിംഗിന്റെ ശക്തി").

നിലവില് ഇന്ത്യയിലെ പണപ്പെരുപ്പം പ്രതിവര് ഷം 6.5 ശതമാനമാണ്. ഉദാഹരണത്തിന്, എസ്ബിഐ ഫിക്സഡ് ഡിപ്പോസിറ്റ് (എഫ്ഡി) പലിശ നിരക്ക് നിലവിൽ പ്രതിവർഷം പരമാവധി 7.1% ആണ്, ഇത് വീണ്ടും വ്യത്യാസപ്പെടാം. അതിനാൽ ഇന്ത്യയിലെ സിപിഐ പണപ്പെരുപ്പവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ, നമ്മുടെ കഠിനാധ്വാനത്തിലൂടെ സമ്പാദിച്ച പണം

വെറും 0.6% (കണക്ക് = 7.1 - 6.5) മാത്രമാണ് വളരുന്നത്, ഇത് പരിഹാസ്യമാണ്.

ഈ ഘട്ടത്തിൽ സീറോധയിലോ അപ്സ്റ്റോക്സിലോ ഉള്ള ഒരു മ്യൂച്വൽ ഫണ്ടിനോ ഇക്വിറ്റി ഇൻസ്ട്രുമെന്റിനോ ശരിയായ ബോധ്യത്തോടെയും വിദ്യാഭ്യാസത്തോടെയും നിക്ഷേപിക്കുകയാണെങ്കിൽ 15% വരെ ലാഭവരുമാനം സുരക്ഷിതമായി ഉറപ്പാക്കാൻ കഴിയും. ഇത് പണത്തിന്റെ സമയാനുസൃതമായ മൂല്യം ഏകദേശം 8% മുതൽ 8.5% വരെ വളർച്ചാ നിരക്ക് ഉറപ്പാക്കും.

6. പേഴ്സണൽ ഫിനാൻസിനെക്കുറിച്ച് സ്വയം ബോധവത്കരിക്കുക:

വ്യക്തിഗത ധനകാര്യത്തെക്കുറിച്ച് (പേഴ്സണൽ ഫിനാൻസ്) സ്വയം ബോധവത്കരിക്കുന്നത് സർക്കാർ ജീവനക്കാരെ അവരുടെ പണം ലാഭിക്കാനും നിക്ഷേപം കൈകാര്യം ചെയ്യുന്നതുമായി ബന്ധപ്പെട്ട അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കാൻ സഹായിക്കും. ഒരാൾ സാമ്പത്തികമായി സാക്ഷരനായിരിക്കണം.

ഉദാഹരണത്തിന്, നിക്ഷേപ തന്ത്രങ്ങൾ, ബജറ്റിംഗ്, വായ്പ കൈകാര്യം ചെയ്യൽ എന്നിവയെക്കുറിച്ച് പഠിക്കാൻ ഒരു സർക്കാർ ജീവനക്കാരൻ വ്യക്തിഗത ധനകാര്യ പുസ്തകങ്ങൾ വായിക്കുകയോ സെമിനാറുകളിൽ പങ്കെടുക്കുകയോ ചെയ്യാം.

ചുരുക്കത്തിൽ, ഒരു സർക്കാർ ജീവനക്കാരനെന്ന നിലയിൽ കോടീശ്വരനാകുന്നതിന് വ്യക്തിഗത ധനകാര്യത്തിൽ അച്ചടക്കം പുലർത്തുകയും ദീർഘകാലമായ വീക്ഷണവും സമീപനവും ആവശ്യമാണ്, അതിൽ സ്ഥിരമായി സമ്പാദിക്കുകയും നിക്ഷേപിക്കുകയും ചെയ്യുക, ഒരാളുടെ കഴിവിനേക്കാൾ താഴെ ജീവിക്കുക, അധിക വരുമാന സ്രോതസ്സുകൾ പിന്തുടരുക, കാലക്രമേണ വിലമതിക്കുന്ന ആസ്തികളിൽ നിക്ഷേപിക്കുക എന്നിവ ഉൾപ്പെടുന്നു.

Comments

Post a Comment